Ryzyko w inwestowaniu i jak nim zarządzać.

„Inwestowanie? Fajnie, ale… czy to w ogóle jest bezpieczne?” to pytanie słyszę regularnie. Słyszałem je 21 lat temu, kiedy sam zaczynałem, i słyszę je dziś, od znajomych, czytelników, a nawet zupełnie obcych osób.

Nie ma się co oszukiwać: inwestowanie wiąże się z ryzykiem.

Brak inwestowania… też. I to często większym, niż myślisz.

1. Czym naprawdę jest ryzyko

Większość ludzi myśli: ryzyko = strata. Ale w inwestowaniu ryzyko to możliwość odchylenia wyniku od tego, czego się spodziewasz.

Średnia nie oznacza każdego roku

Indeks S&P 500, który śledzi wyniki 500 największych spółek w USA, rósł historycznie średniorocznie o około 10% (z uwzględnieniem dywidend). To jednak średnia z wielu dekad. Nie oznacza, że co roku zarabiałeś dokładnie 10%, w jednym roku mogło być +25%, w innym -10%, a czasem i -30%.

Jeśli wchodzisz na rynek i widzisz na koniec pierwszego roku -3%, nie panikuj. Tak działa giełda, raz w górę, raz w dół, ale w długim terminie w górę.

2. Nieinwestowanie to też ryzyko

Większość osób kojarzy inwestowanie z ryzykiem. „Na giełdzie można stracić!” słyszę. I to prawda. Ale jest pewna rzecz, o której mało kto myśli: ryzyko braku działania.

Jeżeli trzymasz swoje oszczędności w gotówce, na nieoprocentowanym rachunku albo w skarpecie, realnie tracisz pieniądze. Inflacja nie pyta, czy to dobry moment.

Przykład z życia:

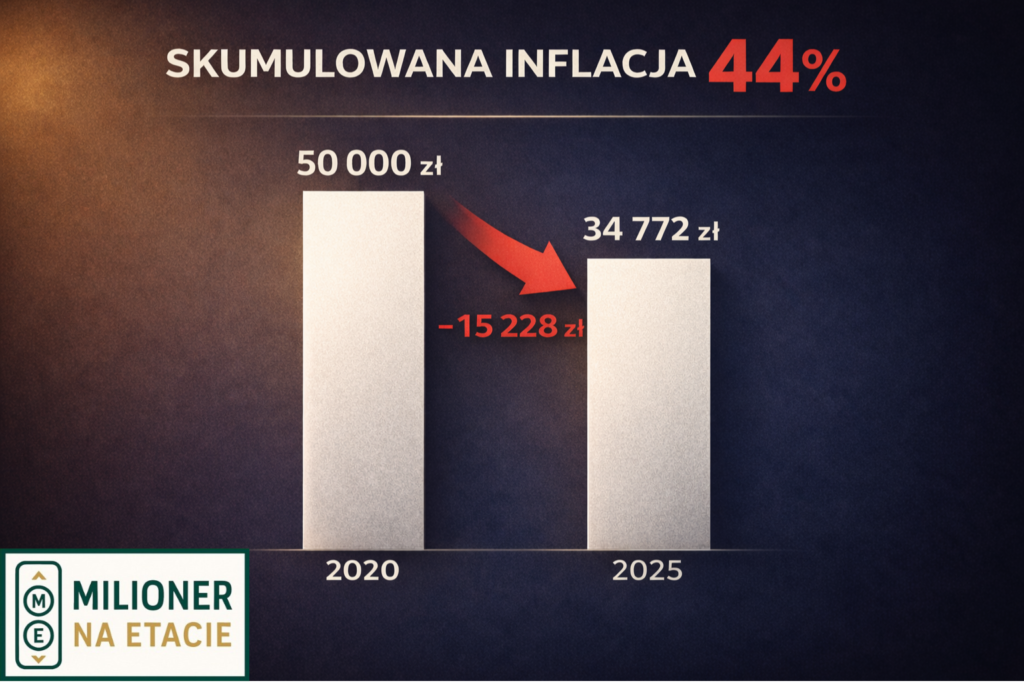

Załóżmy, że w 2020 roku miałeś na koncie 50 000 zł. W 2025 roku nadal miałeś 50 000 zł. Nominalnie nic się nie zmieniło, ale realnie… te pieniądze były warte tylko około 34 772 zł.

To tak, jakbyś w pięć lat stracił ponad 15 000 zł nie robiąc absolutnie nic.

Wniosek: brak decyzji to też decyzja.

„Ale lata 2020-2024 to był wyjątek!”

Można powiedzieć, że okres 2020-2024, kiedy skumulowana inflacja w Polsce wyniosła ok. 44%, był specyficzny – pandemia, wojna, kryzys energetyczny. I nie zawsze tak wysoka inflacja będzie nam towarzyszyć. To prawda.

Przyjrzyjmy się więc jeszcze jednemu przykładowi, przy bardziej „normalnej” inflacji 3-4% rocznie.

3. Marek, Aneta i Zbyszek – trzy drogi, różne podejścia

Marek nie inwestuje. Słyszał od znajomych, ile stracili na akcjach i kryptowalutach. Pamięta też słowa jednego z polityków, że „giełda to kasyno”. Uważa, że inwestowanie jest zbyt skomplikowane, a oszczędzanie na lokatach czy obligacjach skarbowych niewiele daje i szkoda na to czasu.

Trzyma oszczędności w gotówce i na zwykłym rachunku bankowym.

Po 15 latach Marek odłożył 423 900 zł. dokładnie tyle, ile wpłacił. Nominalnie.

Aneta – lokaty i obligacje

Aneta rozumie, że gotówka traci wartość. Korzysta z lokat, kont oszczędnościowych i obligacji skarbowych. W skali lat uzyskuje średnie oprocentowanie ok. 4%.

Uważa jednak, że giełda „nie jest dla niej” że trzeba mieć dużo pieniędzy, by zacząć inwestować, że to zbyt skomplikowane i ryzykowne.

Po 15 latach Aneta zgromadziła ok. 588 500 zł – to 164 600 zł więcej niż Marek.

Ale uwaga: przy inflacji na poziomie 3-4% Aneta tak naprawdę jedynie chroni swoje pieniądze przed inflacją. Realnie ich nie pomnaża. Nie traci jak Marek, ale też nie buduje majątku. Stoi w miejscu.

Zbyszek – regularne inwestycje

Zbyszek wie to samo, co Aneta, że pieniądz traci na wartości. Słyszał także wszystkie mity o inwestowaniu: że pochłania dużo czasu, jest drogie, ryzykowne i wymaga dużych pieniędzy. Postanowił to jednak sprawdzić.

Nie chciał tracić wartości oszczędności przez inflację. Chciał, żeby poza samym utrzymaniem wartości jego pieniądze pracowały dla niego tak samo ciężko, jak on na nie, pracuje obecnie na etacie.

Zbyszek co roku kupuje ETF-a na szeroki indeks. Czasem drożej niż rok wcześniej, czasem taniej. Nie stara się zgadywać, kiedy jest „dobry moment”. Po prostu regularnie kupuje i trzyma. Średni roczny zwrot: 10%.

Po 15 latach Zbyszek zgromadził ok. 987 700 zł – niemal milion złotych.

Wyniki po 15 latach

- Marek (gotówka): 423 900 zł

- Aneta (lokaty/obligacje, 4%): 588 500 zł (+164 tys. vs Marek)

- Zbyszek (ETF, regularnie, 10%): 987 700 zł (+564 tys. vs Marek)

Jeśli nie chcesz stać w miejscu jak Aneta ani tracić jak Marek, inwestowanie jest konieczne. Czas pokazać, gdzie to ryzyko jest największe i jak sobie z nim radzić.

4. Największe ryzyko patrzy na Ciebie z lustra

Moim zdaniem największym ryzykiem w inwestowaniu jesteśmy my sami. To nie sytuacja gospodarcza czy decyzje polityków są najgroźniejsze, ale nasze emocje, przekonania i nawyki mentalne.

To pułapka, na której potknęły się już tysiące inwestorów. Nie bez powodu na temat psychologii inwestowania powstały całe książki, emocje są największym wrogiem rozsądku na giełdzie.

Ryzyko emocjonalne to prawdziwy „boss”, z którym musisz się zmierzyć. Większość ludzi podejmuje złe decyzje i wychodzi z rynku w najgorszym możliwym momencie, właśnie pod wpływem emocji.

Najczęstszy schemat? Kupowanie na szczycie. Sprzedawanie w panice na dnie.

Wyobraź sobie, że pierwszy raz w życiu widzisz czerwone liczby na swoim rachunku maklerskim. „Eksperci” w Internecie straszą recesją, a Twoje oszczędności topnieją w oczach. Co robisz?

Świeży przykład – kwiecień 2025

Donald Trump ogłasza nowe cła, a media pełne są nagłówków o nadchodzącym krachu. Telewizja, portale, analitycy, wszyscy straszą upadkiem gospodarek. Ty, jak wielu inwestorów, możesz wpaść w pułapkę i sprzedać wszystko „zanim będzie za późno”.

Doświadczeni inwestorzy reagują inaczej. Gdy widzą paniczną wyprzedaż i 10-20% spadki, zacierają ręce. Wiedzą, że wartościowe aktywa trafiają właśnie na wyprzedaż. Ja również wykorzystuję takie okazje do zakupów dobrych spółek giełdowych. To okazja, nie powód do paniki.

Dlatego najważniejsza nie jest kontrola nad rynkiem, ale nad sobą. Twój plan i Twoje emocje to tak naprawdę to, co decyduje o sukcesie.

Zasada dla inwestora: zamiast słuchać medialnego hałasu i cudzych opinii, trzymaj się swojego planu inwestycyjnego. W długim terminie konsekwencja wygrywa z emocjami.

Zmień pytanie, zmień wynik

Zamiast pytać: „Czy stracę wszystko?”, warto zmienić podejście na: „Co mogę zrobić, żeby to ryzyko zminimalizować?” Moim zdaniem to najważniejszy krok w stronę świadomego inwestowania.

Z mojego doświadczenia wynika, że istnieje kilka zasad, które sprawdzają się od dziesięcioleci.

5. Jak minimalizować ryzyko

Zasada 1: Czas jest Twoim sprzymierzeńcem

Analiza stóp zwrotu z indeksu S&P 500 od 1900 do 2024 roku pokazała, że każdy 20-letni okres inwestycyjny zakończył się dodatnim wynikiem. Niezależnie od tego, czy kupiłeś akcje w szczycie hossy, czy tuż przed kryzysem – czas wygładził wahania.

Zasada 2: Nie stawiaj wszystkiego na jedną kartę

Moim zdaniem nie warto kupować tylko jednej czy dwóch spółek. W moim portfelu mam od 10 do 20 różnych podmiotów. Jeśli dopiero zaczynasz, dobrym rozwiązaniem może być ETF, który w jednym instrumencie zawiera akcje setek lub tysięcy firm z całego świata. Wtedy kłopoty pojedynczej firmy są praktycznie niezauważalne dla całego portfela.

Zasada 3: Nie inwestuj pieniędzy „na jutro”

Jeśli planujesz zakup mieszkania za rok, to pieniądze trzymaj np. na lokacie lub koncie oszczędnościowym. Na giełdzie mogą tymczasowo spaść o 20-30% i wtedy nie wypłacisz ich bez straty.

Zasada 4: Miej plan i strategię

Spisz swoje założenia: ile i w co inwestujesz, jak często dokupujesz, co robisz w razie spadków. Dzięki temu nie będziesz podejmować decyzji w panice.

Zasada 5: Ucz się

Czytaj książki, śledź blogi, ucz się na błędach, swoich i cudzych. Rynek wciąż będzie Cię zaskakiwał.

6. Znajdź swój styl inwestowania

Ja preferuję strategię, w której inwestuję w aktywa generujące przepływy pieniężne: mieszkania na wynajem i spółki dywidendowe. Dzięki temu nie stresuję się bieżącą ceną akcji, co miesiąc dostaję swoje „wynagrodzenie” z inwestycji.

Ty możesz wybrać inną drogę, prosty zakup ETF-ów co miesiąc albo bardziej aktywne wybieranie spółek. Najważniejsze, żebyś czuł się dobrze ze swoją strategią.

Jeśli nadal jednak obawiasz się ryzyka, rozważ portfel składający się zarówno z akcji, jak i obligacji. Dziś kupując jednego ETF-a możesz mieć w portfelu i jedno, i drugie. Sam wybierasz, czy kupisz ETF z udziałem 80% akcji i 20% obligacji, czy np. 60/40. Obligacje mają w tym rozwiązaniu stabilizować portfel. Więcej o ETF-ach znajdziesz w artykule ETF. Jak jednym kliknięciem kupić cały rynek?

7. Jak to wyglądało i wygląda u mnie

Pierwsze lata na giełdzie to okresy, kiedy w rok potrafiłem zarobić tyle, co na etacie przez 12 miesięcy. Po czym przychodził okres, kiedy cały zysk traciłem. Udane transakcje przeplatały się z mniej udanymi, a czasem z bardzo nieudanymi, które „pożerały” zyski z wielu innych.

Każdy chyba słyszał o zasadzie „tnij straty, pozwól zyskom rosnąć”. Ja miałem tę zasadę nawet zapisaną. Cóż z tego, skoro gdy tylko pojawiał się nieudany zakup i byłem na wyznaczonym wcześniej poziomie straty, nie likwidowałem pozycji, tylko liczyłem, że zaraz odbije i straty nie będzie. Czasem tak bywało.

W większości przypadków jednak z dopuszczalnej straty -7% robiło się -10%, -20%, a nawet -30%. Po czasie w końcu sprzedawałem, ale o wiele za późno.

To samo dotyczyło drugiej części tej zasady „pozwól zyskom rosnąć”. Kiedy notowałem udany zakup i byłem na plusie +20-30%, a następowała korekta obniżająca mój zysk, często sprzedawałem. Po czym kurs wracał do wzrostów, już beze mnie na pokładzie. Niby proste, a tak trudne do realizacji.

Ponadto kiedy na rynku panowały dłuższe i większe spadki, ja stałem z boku, albo próbowałem co jakiś czas coś „ugrać”, jednak z marnym skutkiem. Trend spadkowy wciąż trwał, więc w większości przypadków traciłem.

Na szczęście to już od kilku lat przeszłość.

8. Nowe rozumienie starych zasad

„Tnij straty, pozwól zyskom rosnąć” – nadal mam tę zasadę zapisaną, jednak zupełnie inaczej ją dziś rozumiem.

Dziś niemal nic z posiadanych akcji nie sprzedaję. Zdarza się to, owszem, ale bardzo okazjonalnie. Dlaczego? W moim podejściu do giełdy wiele się zmieniło. Nie próbuję przewidywać przyszłości na podstawie wykresów ani tego, co powiedzą politycy lub youtuberzy, którzy dla zasięgów ciągle straszą nowym kryzysem.

Kupuję akcje „na zawsze” i ich bieżąca wycena nie jest dla mnie najważniejsza. Owszem, wzrosty cieszą, jednak i spadki witam z radością, zwłaszcza na początku roku, kiedy na rachunkach IKE lądują nowe wpłaty. Druga część roku także sprzyja zakupom, kiedy rachunki zasilane są strumieniem dywidend.

Więcej o inwestowaniu dywidendowym przeczytasz w artykule „Dochód pasywny z dywidend bez rzucania etatu”

„Pozwól zyskom rosnąć” – teraz wiem, co to oznacza nie tylko z definicji, ale z praktyki. Kiedyś korekty nie tylko zabierały część lub całość zysków, ale jednocześnie powodowały, że, bojąc się kolejnych strat, sprzedawałem. Teraz, kiedy posiadane akcje są w korekcie, a ja mam w planie zwiększać konkretne pozycje, tylko się cieszę, że nadal są osoby, które, tak jak ja kiedyś, sprzedają mi dobre akcje w obniżonej cenie.

9. Czas na liczby i ostatnie doświadczenia

Mój portfel spadł o 10,58% w lutym 2022. Mimo to zakończyłem rok 2022 na +28,22%.

Rozłóżmy to na części. Lata temu, przy takim spadku i strachu ziejącym z mediów (luty 2022, Rosja atakuje Ukrainę), prawdopodobnie sprzedałbym wszystko, bojąc się dalszych spadków. Teraz wiem, że takie spadki to okazja. Rynek panikuje, media straszą, tak zwane „słabe ręce” sprzedają akcje, a „mocne ręce” je skupują. Ja po prostu zrozumiałem tę prawidłowość oraz fakt, że w długim terminie większość rynków rośnie. Dlaczego teraz miałoby być inaczej?

W okresie strachu po napaści Rosji na Ukrainę, kiedy część inwestorów chciała być z dala od giełdy, ja byłem cały czas aktywny po stronie kupujących. Jak widać po wyniku za 2022 rok (+28,22%), rynek mi to wynagrodził. Ale nie sam wzrost był najważniejszy. Przez cały ten okres spadków na polskiej giełdzie, który trwał 12 miesięcy, kupując przecenione i niechciane akcje zwiększyłem swoje przyszłe przepływy pieniężne, dzięki większej liczbie akcji dywidendowych.

Co jeszcze raz pokazuje, jak ważny jest horyzont długoterminowy oraz świadomość, że gdy widzisz kolor czerwony na rynku, to nie powód do panicznej sprzedaży, ale do rozważnego szukania okazji do zakupu dobrych aktywów.

W kwietniu 2025 roku postępowałem dokładnie tak samo. Rynki dynamicznie spadały, a ja znów odbierałem przecenione akcje, które wcześniej miałem już przeanalizowane.

10. Strategia dopasowana do życia

Po latach zauważyłem jeszcze jedną istotną rzecz, która wcześniej mi umykała. Pracując na etacie w systemie 12 na 24 i 12 na 48, miałem sporo czasu na giełdę między służbami. Kiedy jednak przeszedłem na system jednozmianowy 7:30-15:30, trudno było zawierać dobre transakcje pod sam koniec sesji, wracając z pracy do domu.

To pokazuje, jak ważny jest styl inwestowania dopasowany do tego, co wykonujesz zawodowo. Nie każda strategia pasuje do każdego życia.

Kiedy zacząłem inwestować dywidendowo, z perspektywą trzymania dobrych spółek „na zawsze”, mogłem spokojnie kupować akcje i nie sprzedawać ich w pośpiechu po powrocie z pracy, kiedy na rynku „lała się krew”. Mogłem spokojnie ustawić zlecenie kupna po niższych cenach, zająć się rodziną i następnego dnia udać się do pracy, nie martwiąc się, że mój portfel krwawi, a ja nie mam możliwości reakcji.

Dziś, mimo iż pożegnałem się z etatem, nadal jestem wierny swojej strategii inwestowania dywidendowego. Spełnia ona wszystkie moje oczekiwania: generuje stale rosnące przepływy pieniężne, a spółki w długim terminie mocno rosną. Ponadto spełnia wszystkie zasady minimalizowania ryzyka wymienione w tym artykule.

11. Zanim zainwestujesz pierwszy grosz – przeczytaj to

Potrzebujesz poduszki bezpieczeństwa, zanim zaczniesz inwestować. Najlepiej w wysokości 6-krotności Twoich miesięcznych wydatków. Te pieniądze powinny leżeć na koncie oszczędnościowym, lokacie, w obligacjach skarbowych i metalach szlachetnych, tam, gdzie masz do nich szybki dostęp.

Uwierz mi, z taką poduszką będziesz spał spokojniej. W razie zawirowań na rynku pracy wiesz, że Ty i Twoi bliscy jesteście zabezpieczeni na najbliższe 6 miesięcy. I co ważne: gdy giełda spadnie, nie będziesz musiał panicznie sprzedawać akcji, żeby opłacić rachunki.

Warto też mieć część zabezpieczenia w gotówce, na poziomie jednomiesięcznych wydatków. Powiesz: „Przecież gotówkę zjada inflacja”. Masz rację. Ale w przypadku pandemii, konfliktu zbrojnego czy kryzysu bankowego gotówka w ręku daje Ci miesiąc spokoju, kiedy inni stoją w kolejce do bankomatu.

Warto dodać jeszcze trochę walut obcych (dolar, euro) i zabezpieczenie gotowe.

Chcesz zobaczyć jak w praktyce zarządzam swoim budżetem za pomocą systemu 7 słoików – zobacz artkuł „Jak dwie godziny miesięcznie porządkują finanse i zdejmują presję z życia”

12. Co z tego wynika?

Dwie rzeczy, zanim w ogóle otworzysz rachunek maklerski:

- Świadomość: nie inwestując, ponosisz ryzyko utraty wartości majątku przez inflację. Albo ją nadganiasz, albo tracisz. Trzeciej opcji nie ma.

- Poduszka bezpieczeństwa: minimum 6 miesięcy wydatków w płynnych aktywach. Bez niej nie zaczynaj.

„Kiedy wszyscy wierzą, że coś jest ryzykowne, powszechna niechęć do kupowania określonych aktywów obniża ich cenę do poziomu, na którym zakup staje się bardzo mało ryzykowny. Negatywna opinia może więc uczynić dane aktywa bardzo bezpieczną inwestycją.”

— Howard Marks, „The Most Important Thing”

Chciałbym na koniec podkreślić ważne rozróżnienie: kontrola ryzyka to nie to samo co unikanie ryzyka. Kontrola ryzyka jest najlepszą drogą do uniknięcia straty. Unikanie ryzyka jest jednoznaczne z unikaniem zysku. A największym ryzykiem jest niepodejmowanie żadnego ryzyka.

Co dalej?

Daj znać w komentarzu, z jakimi wnioskami kończysz czytanie tego artykułu.

Jeśli jednak chcesz wiedzieć, jakie konkretne rozwiązania stosują praktycy obecni na rynku przez lata, zapisz się do naszego newslettera (kliknij tutaj). Piszemy tam wprost: co kupujemy, dlaczego i jakie kryteria bierzemy pod uwagę.

Jeżeli ten artykuł był dla Ciebie wartościowy, przeczytaj też:

1. Poradnik od czego zacząć inwestowanie. – Kompletny przewodnik porządkujący Twoje finanse osobiste, który prowadzi Cię od kontroli wydatków do pierwszej samodzielnej inwestycji giełdowej.

2. „ETF. Jak jednym kliknięciem kupić cały rynek?” – Wyjaśnienie, dlaczego fundusze ETF są skutecznym narzędziem do budowy zdywersyfikowanego portfela za pomocą jednego kliknięcia.

3. Deszcz podatków? Spokojnie. Mam IKE – Praktyczny poradnik o tym, jak dzięki kontu IKE legalnie zatrzymać dla siebie 19 procent podatku od zysków kapitałowych i szybciej pomnażać majątek.

4. Jak zbudowałem pasywne źródło dochodu w wysokości 6 904 zł miesięcznie. Przedstawienie mojej strategii budowania portfela akcji, który regularnie wypłaca gotówkę na konto i stanowi realną alternatywę dla Twojej pensji z etatu.

Nie ma jeszcze komentarzy