Jak zbudowałem pasywne źródło dochodu w wysokości 6 904 zł miesięcznie.

To może być Twój inwestycyjny game changer

Większość ludzi myśli, że żeby mieć dochód pasywny trzeba rzucić etat.

To nieprawda. W Polsce tysiące ludzi buduje portfele dywidendowe pracując na etacie.

Od grania do inwestowania.

Na giełdzie jestem obecny od 2005 roku. Ale wiele lat byłem graczem, nie inwestorem.

Przejrzeć wykresy, kupić tanio, sprzedać drożej — typowa spekulacja.

Nie myślałem o dywidendach, bo nie rozumiałem jeszcze, że to właśnie one mogą stać się realnym źródłem stabilnych dochodów pasywnych.

Zaczynałem od rynku nieruchomości i zauważyłem, że dywidendy mogą być ciekawym uzupełnieniem a nawet alternatywą do wynajmu mieszkań.

1. Najczęstsze mity na temat inwestowania dywidendowego

To nieefektywne podatkowo

Często można usłyszeć, że inwestowanie w spółki dywidendowe jest nieopłacalne, bo od każdej wypłaconej dywidendy pobierany jest 19% podatek.

W praktyce: z dywidendy 5000 zł dostajesz 4050 zł.

Oznacza to, że tracisz 190 zł z każdego zarobionego 1000 zł.

Ale ta narracja pomija bardzo istotny fakt – od ponad 20 lat istnieją w Polsce konta IKE i IKZE, które umożliwiają inwestowanie w akcje i otrzymywanie dywidend bez pobrania podatku. Do Twojej kieszeni trafia 100% z każdej zarobionej złotówki

Spółki dywidendowe rosną wolniej niż wzrostowe

Częsty argument: lepiej inwestować w spółki wzrostowe, bo ich kursy szybciej rosną.

Tyle że to nie jest cała prawda.

Nie każda spółka dywidendowa to wielki, powolny „moloch”. Wystarczy spojrzeć na średnie i małe polskie spółki dywidendowe, wiele z nich rozwija się dynamicznie i regularnie zwiększa zyski.

Poza tym, ilu inwestorów naprawdę potrafi wybrać te „wzrostowe perełki”? Większość z nas przecenia swoje umiejętności analizy przyszłych trendów.

2. To jednak nie wszystkie mity – co jeszcze słyszą inwestorzy?

Lista uprzedzeń wobec strategii dywidendowej jest niestety długa i często wynika z powierzchownego patrzenia na giełdę. Po wyjaśnieniu kwestii podatków i tempa wzrostu, czas zmierzyć się z argumentami, które uderzają w to, co dla każdego z nas jest najważniejsze: w poczucie bezpieczeństwa i realność zysków w długim terminie. Oto kolejne przekonania, które warto zweryfikować z faktami.

Nie masz gwarancji, że spółka nadal będzie płacić dywidendy

To prawda. Ale czy jakakolwiek inwestycja daje gwarancję?

Ani spółki wzrostowe, fundusze ETF, ani żadna inna inwestycja nie gwarantują zysków.

Różnica polega na tym, że dobrze dobrane spółki dywidendowe mają wieloletnią historię stabilnych wypłat, często z regularnymi podwyżkami.

To nie przypadek – to efekt solidnych fundamentów.

Mamy też dywersyfikację. Jeśli w portfelu trzymasz kilka czy kilkanaście spółek dywidendowych, z różnych sektorów gospodarki, to nawet jeśli jedna z nich wstrzyma wypłatę, pozostałe dalej generują gotówkę.

Wybieranie pojedynczych spółek jest ryzykowne

Ryzyko istnieje zawsze. Ale nie jest powodem, by zrezygnować z działania.

Porównać to można do nauki jazdy na rowerze

Na początku wydaje się nam niemożliwe, trzeba jednocześnie pedałować, kierować i trzymać równowagę. Są upadki, zdarte kolana, zniechęcenie.

A potem przychodzi moment, w którym wszystko zaczyna działać.

Podobnie jest z inwestowaniem. Na początku to chaos i niepewność. Ale z czasem, krok po kroku, uczysz się analizować spółki, rozumieć ich modele biznesowe i reagować spokojnie na rynkowe zawirowania.

3. Dlaczego warto inwestować w dywidendy?

Stabilny dochód pasywny

Dywidendy to regularne wypłaty gotówki od spółek – z reguły raz lub dwa razy w roku (w Polsce). Można je traktować jak „wypłatę” od własnych inwestycji.

Na początku musisz zaangażować czas i kapitał, by wybrać odpowiednie spółki. Ale później, gdy portfel jest już zbudowany, dochód zaczyna pracować sam.

Przykład:

Zainwestowane 100 000 zł w spółki z dywidendą 6% daje 6000 zł rocznie pasywnego dochodu.

A jeśli inwestujesz przez IKE – bez podatku.

Zysk bez konieczności sprzedaży akcji

Większość inwestorów szuka zysku w rosnącym kursie akcji.

Problem w tym, że emocje często psują wyniki. Statystyki pokazują jednak że niewielka część z nich systematycznie zarabia w ten sposób. Nawet w czasie hossy na giełdzie. Duże grono inwestorów zarabia mało lub wcale.

Strategia dywidendowa eliminuje ten stres.

Dane z USA pokazują, że średnie roczne zwroty inwestorów indywidualnych wynoszą około 2,6% (1998-2017), znacznie poniżej S&P 500 (7,8%), głównie przez nadmierne handlowe i emocjonalne decyzje.

Nie musisz sprzedawać, żeby zarobić. Przy posiadaniu kilku spółek kilka/kilkanaście razy w roku dostajesz realną gotówkę – niezależnie od kursu.

To spokój, którego brakuje w spekulacyjnych strategiach.

Reinwestowanie dywidend – efekt kuli śnieżnej

Słowa przypisywane Albertowi Einstein:

„Procent składany to ósmy cud świata. Ci, którzy go rozumieją – zarabiają. Ci, którzy nie – płacą.”

Reinwestowanie dywidend to uruchomienie procentu składanego w praktyce.

Otrzymane dywidendy przeznaczasz na zakup kolejnych akcji, które również wypłacają dywidendy.

I tak rok po roku – Twój dochód rośnie coraz szybciej.

A jeśli inwestujesz w spółki, które co roku podnoszą dywidendy, efekty są jeszcze bardziej imponujące.

4. Między „Efektem kuli śnieżnej”, a „Odpornością na zmienność”

Zrozumienie mechanizmu składania kapitału to moment zwrotny dla każdego inwestora. Kiedy uświadomisz sobie, że Twój portfel może rosnąć organicznie dzięki reinwestycjom, zmienia się Twoje podejście do ryzyka.

Zamiast panikować, gdy media straszą spadkami, zaczynasz dostrzegać w giełdowych zawirowaniach sprzymierzeńca, a nie wroga. To właśnie ta odporność psychiczna buduje przewagę nad spekulacyjnym podejściem do rynku.

Odporność na zmienność rynku

Rynek akcji bywa brutalny, po hossie zwykle przychodzi bessa.

Gracze cierpią, bo widzą, jak ich zyski topnieją w oczach.

Inwestor dywidendowy zachowuje spokój.

Bo jego celem nie jest rosnący wykres, który oczywiście też cieszy, jednak podstawa to przepływ gotówki.

W czasie spadków kursów dywidendy dalej wpływają na konto.

Często spółki nie tylko utrzymują wypłaty, ale je zwiększają, mimo gorszego nastroju na rynku.

Co więcej, spadki cen to okazje. Tak jak kupujesz ulubione produkty na promocji, tak samo możesz „kupować taniej” akcje dobrych spółek dywidendowych, gdy inni się boją.

Nie musisz przewidywać zachowania rynku

To jedna z największych zalet tej strategii.

Nie musisz analizować wykresów, szukać „dołków” i „szczytów”.

Wystarczy, że posiadasz dobrze dobrany portfel spółek, które regularnie płacą i zwiększają dywidendy.

Twoje zadanie to kontrola przepływu gotówki, nie kursów.

Inwestor dywidendowy może spać spokojnie – jego pieniądze pracują nawet wtedy, gdy rynek szaleje.

Szansa na pobicie rynku

W latach których jestem obecny na rynku kapitałowym (2005-2025) amerykańska giełda, reprezentowana np. przez indeks S&P 500 – dawała średni roczny zwrot rzędu ok 10% w ujęciu nominalnym.

To solidny wynik.

Jednak można go systematycznie pobijać, jeśli samodzielnie wybierasz polskie wysokiej jakości spółki, które regularnie rosną i wypłacają dywidendy.

To nie jest gwarantowane, selekcja to odpowiedzialność która daje realny wpływ na wynik inwestycji.

Ale świadomie budowany portfel dywidendowy może generować wyższy łączny zwrot dzięki połączeniu:

– dywidendy,

– wzrostu wypłat,

– wzrostu kursu spółek o silnych fundamentach.

To przewaga, której nie daje bierne kopiowanie indeksu.

5. Moja historia: do 6 904 zł miesięcznie dochodu pasywnego z dywidend

Od grania do inwestowania

Na giełdzie jestem obecny od 2005 roku. Ale byłem graczem, nie inwestorem.

Przejrzeć wykresy, kupić tanio, sprzedać drożej – typowa spekulacja. Wyniki takich działań bardzo przeciętne.

Nie myślałem o dywidendach, bo nie rozumiałem jeszcze, że to właśnie one mogą stać się realnym źródłem stabilnych wpływów.

Mimo to, kilka złotych z dywidend wpadło, efekt uboczny mojej ”gry”. Nawet te niewielkie dywidendy, były jednak reinwestowane (kupowałem za nie kolejne akcje).

2018 r. – 520 zł

2019 r. – 918,68 zł

6. Rok 2020 – moment zwrotny

W 2020 roku zmieniłem podejście.

Zacząłem wyprzedawać spółki kupione spekulacyjnie i kupować dywidendowe.

Efekt?

6 904 zł z samych dywidend.

To był pierwszy realny sygnał, że kierunek jest właściwy.

Jak wyglądała dalsza droga

Rok — Dywidendy

2020 — 6 904 zł

2021 — 11 769 zł

….

2025 — 82 859 zł

Podzieliłem wpływy z dywidend w 2025 roku, przez 12 miesięcy i wyszło 6 904 zł miesięcznie.

To dokładnie ta sama kwota, którą w 2020 roku zarobiłem przez cały rok.

Co to pokazuje

Nie był to spokojny czas: pandemia, wojna, inflacja, skoki stóp procentowych.

A mimo to – systematyczność, dywersyfikacja i reinwestowanie zrobiły swoje.

7. Wnioski na dziś

Co możesz z tego wyciągnąć

Jeśli dziś myślisz: „na inwestowanie mnie nie stać” – spójrz na te liczby jeszcze raz.

Nie zaczynałem z fortuną. Zacząłem z decyzją, że zamiast liczyć na system, liczę na siebie.

Każdy miesiąc, każda reinwestowana złotówka, każdy limit IKE, wszystko to złożyło się na efekt, który dziś daje realne 6 904 zł miesięcznie z dywidend.

8. Dlaczego wciąż inwestuję w dywidendy zwiększając swoje źródła pasywnego dochodu.

Kiedyś myślałem, że głównym powodem inwestowania w dywidendy są liczby.

Dopiero po latach zrozumiałem, że to strategia przede wszystkim dopasowana do mojej osobowości.

Oto, dlaczego trzymam się jej do dziś:

Dywidendy eliminują moją słabość

Kiedy „grałem” na giełdzie, często nie potrafiłem sprzedać akcji w odpowiednim momencie.

Niejednokrotnie zysk zamieniał się w stratę.

Były sytuacje, w których patrzyłem, jak pozycja leci na –30%, a ja wciąż trzymałem, licząc że zaraz pewnie odbije.

Strategia dywidendowa odwróciła to podejście.

Dziś spadki mnie nie paraliżują, tylko mobilizują.

Kupuję więcej dobrych spółek i… zwiększam przyszłe przepływy pieniężne.

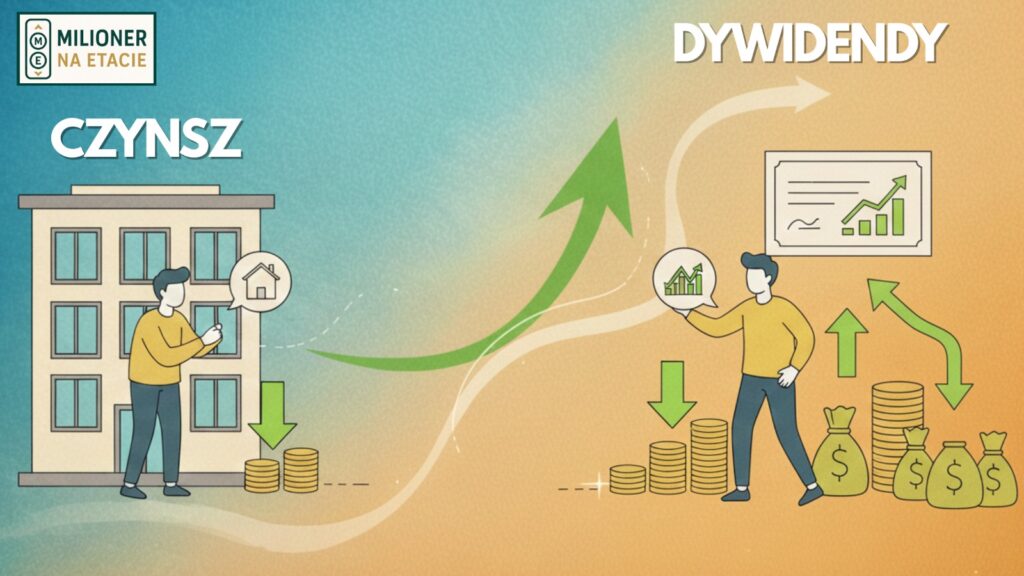

To działa jak wynajem nieruchomości

Nie muszę sprzedawać akcji, podobnie jak nie muszę sprzedawać mieszkań.

Z czasem oba aktywa rosną na wartości, a w międzyczasie wypłacają:

• mieszkania → czynsz

• akcje → dywidendy

Model jest identyczny, tylko prostszy, bardziej płynny, mniej angażujący i wymagający mniejszego wkładu finansowego.

Strategia odporna na turbulencje

Co jakiś czas pojawia się polityk, który rzuci hasło typu:

„giełda to kasyno”,

„trzeba opodatkować banki”,

„podnosimy cła”.

Rynek wariuje, kursy mocno spadają, media nakręcają panikę.

A w moim portfelu?

Kursy również spadają,

Dywidendy jednak zostają.

To podejście trzyma mnie z dala od emocjonalnych decyzji.

Dywidendy finansują kolejne inwestycje

Moje główne inwestycje prowadzę przez dwa rachunki IKE (tak, wiem, można mieć tylko jeden, ale przecież nie jestem sam).

Limity IKE są coraz większe, ale dziś to dywidendy generują więcej gotówki niż moje wpłaty.

W momentach paniki na rynkach to właśnie gotówka z dywidend pozwala mi dokupować najlepsze spółki.

To dodatkowy silnik wzrostu.

Korzystam z ósmego cudu świata

Reinwestowanie dywidend to „odsetki od odsetek”.

Powtórzę więc ponownie:

„Procent składany to ósmy cud świata. Ci, którzy go rozumieją – zarabiają. Ci, którzy nie – płacą.”

Jeżeli coś działa i jest potwierdzone przez historię rynków, matematykę i zdrowy rozsądek, dlaczego z tego nie korzystać?

Każda reinwestowana złotówka pracuje dla mnie już zawsze.

Strategia pod spokojną emeryturę

W pewnym momencie będę chciał z moją drugą połówką korzystać z całości efektów, które wypracowaliśmy.

I chcę to robić bez sprzedawania aktywów.

Innymi słowy – żyć z przepływów pieniężnych, nie z wyprzedaży majątku.

Akcje i mieszkania zostają w portfelu, a my żyjemy z ich pracy.

To naturalne przedłużenie punktu pierwszego, jeśli kiedyś nie umiałem dobrze sprzedawać akcji, to teraz strategia pozwala… nie sprzedawać wcale.

Unikam pułapki złego momentu sprzedaży

Mogę inwestować 20–30 lat i mieć świetne wyniki, ale jeśli dojdzie do momentu wypłaty kapitału w czasie bessy, to…

Moje aktywa mogą być warte o 50% mniej niż kilka lat wcześniej.

Co wtedy?

Sprzedawać po przecenie?

Czekać 3–7 lat na odbicie?

A może dłużej?

W dywidendach tego problemu nie ma.

Aktywa mogą chwilowo lub dłużej tracić na wartości, ale przepływy pieniężne pozostają.

Dla mnie to kluczowe.

Chcę zostawić coś, co będzie pracowało dla kolejnych pokoleń

To jeden z najważniejszych punktów.

Za jakiś czas aktywa przejmą dzieci.

Będą korzystać, rozwijać, dokładać swoje cegiełki.

A kiedy mnie już nie będzie, zostanie coś, co generuje pieniądze samo z siebie.

Coś, co buduje stabilność przez dziesięciolecia.

Artykuł dotyczy głównie spółek dywidendowych notowanych na polskiej giełdzie, bo to one są fundamentem mojego portfela i praktyki inwestycyjnej.

Sam inwestuję głównie w polskie spółki dywidendowe, łatwiej jest mi przeprowadzić rzetelną analizę biznesu, a dodatkowo inwestując przez IKE otrzymuję pełną dywidendę bez podatku, co w długim terminie daje ogromną przewagę.

9. Moja strategia dywidendowa

Często pytacie mnie o konkretne nazwy spółek (tzw. tickery). Choć nie podaję gotowych list, bo każdy portfel musi być dopasowany do indywidualnego profilu ryzyka, mogę pokazać Wam, na jakich fundamentach opieram własne inwestycje.

W moim portfelu dywidendowym stawiam na dywersyfikację sektorową.

Przykładowo, moje trzy główne filary to obecnie:

- NIERUCHOMOŚCI (ok. 25% portfela) – spółki działające na rynku deweloperskim. Pozwalają one partycypować w zyskach z nieruchomości przy znacznie niższym progu wejścia niż zakup fizycznego mieszkania.

- BUDOWNICTWO (ok. 16%) – firmy realizujące duże projekty infrastrukturalne. Szukam tu graczy z solidnym portfelem zamówień, co stabilizuje wypłaty dywidend nawet w trudniejszych rynkowo momentach.

- HANDEL HURTOWY (ok. 13%) – dystrybutorzy, którzy stanowią krwiobieg gospodarki. Ich biznesy są często mniej medialne, ale charakteryzują się dużą powtarzalnością i stabilnymi przepływami pieniężnymi.

Te kategorie to doskonały punkt wyjścia do własnego researchu. Pamiętajcie – wybierajcie biznesy, które rozumiecie.

Co dalej?

Daj znać w komentarzu, z jakimi wnioskami kończysz czytanie tego artykułu.

A jeśli chcesz zacząć budować swój portfel dywidendowy: Zapisz się na newsletter – dostaniesz Drzewko Decyzyjne. Określisz swój profil ryzyka i dostaniesz konkretny plan.

Zapisz się na newsletter (kliknij tutaj).

Jeżeli ten artykuł był dla Ciebie wartościowy, przeczytaj też:

1. Poradnik od czego zacząć inwestowanie. – Kompletny przewodnik porządkujący Twoje finanse osobiste, który prowadzi Cię od kontroli wydatków do pierwszej samodzielnej inwestycji giełdowej.

2. Zarządzanie pieniędzmi – Jak dwie godziny miesięcznie porządkują finanse i zdejmują presję z życia.

3. Deszcz podatków? Spokojnie. Mam IKE – Praktyczny poradnik o tym, jak dzięki kontu IKE legalnie zatrzymać dla siebie 19 procent podatku od zysków kapitałowych i szybciej pomnażać majątek.

4. Jak jednym kliknięciem kupić akcje z całego świata – Wyjaśnienie, dlaczego fundusze ETF są skutecznym narzędziem do budowy zdywersyfikowanego portfela za pomocą jednego kliknięcia.

10 komentarzy

Wpis ciekawy. Dający pewien zamysł. Koncepcje. Brakuje mi jednak kilku informacji.

Jaka jest wartość portfela, że wyciągasz tyle z dywident?

Artykuł nie bezpośrednio ale sugerował że to kapitał z 5lat, co jak rozumiem nie jest prawdą.

Czy jest możliwość udostępnienia portfela spółek?

I czy nie jest tak że dywidendy z ikze i ile nie trafiają od razu na rachunki ikze/ile, czyli do emerytury tego nie ruszysz?

Jak wygląda przekazanie tego kolejnemu pokoleniu?

Cześć Wiktor,

dzięki za rzeczowy komentarz i konkretne pytania.

1. Jaka jest wartość portfela, że wyciągasz tyle z dywidend?

Kapitał, który obecnie pracuje na dwóch rachunkach IKE, ma wartość ponad 1 mln zł. Łączne wpłaty na oba rachunki, otwarte w 2017 r., do końca 2025 roku wyniosły ok. 316 000 zł, co w mojej ocenie, dobrze pokazuje efekt procentu składanego.

Jednocześnie sama wycena portfela w danym momencie niewiele mówi, a często bywa wręcz myląca. Wartość portfela może w jednym roku wzrosnąć o kilkadziesiąt procent, a w innym spaść o 40–50%. Dywidendy w tym czasie zazwyczaj pozostają stabilne lub rosną, dlatego to one są dla mnie kluczowym miernikiem skuteczności tej strategii.

2. Czy jest możliwość udostępnienia portfela spółek?

Jeśli chodzi o konkretne spółki, obecnie nie udostępniam publicznie swojego portfela spółek dywidendowych. Wiem, że część osób to robi, ale w mojej ocenie publikowanie gotowej listy spółek może wyrządzić więcej szkody niż pożytku.

Swoje pozycje buduje od lat. Dzisiejsze wyceny wielu z nich są zupełnie inne niż wtedy, gdy je kupowałem. I szczerze mówiąc, nie mam pewności, czy wszystkie znalazłyby się w portfelu, gdybym zaczynał go budować dziś od zera.

Gdy ktoś widzi konkretne pozycje, łatwo o odruch: „kupię to samo”. Tylko że bez poznania fundamentów portfela, strategii, zasad selekcji, momentów sprzedaży, tolerancji na spadki, reakcji na przecenę 40–50%, samo kopiowanie ruchów często kończy się stratami i frustracją. Nie dlatego, że spółki są złe, ale dlatego, że brakuje kontekstu i procesu.

3. Czy nie jest tak że dywidendy z ikze i ike nie trafiają od razu na rachunki ikze/ike, czyli do emerytury tego nie ruszysz?

Dywidendy z IKE (nie posiadam IKZE),trafiają bezpośrednio na rachunek IKE i mogą być w całości reinwestowane bez podatku 19%. Z mojego punktu widzenia to ogromna przewaga. Na dziś nie mam potrzeby wypłacania tych środków, ponieważ dywidendy traktuję jako paliwo do dalszego wzrostu portfela. Jeśli pojawiłaby się taka potrzeba, wypłata z IKE jest możliwa, choć z konsekwencjami podatkowymi przed osiągnięciem wieku uprawniającego do zwolnienia.

4.Jak wygląda przekazanie tego kolejnemu pokoleniu?

Na IKE można wskazać osobę uposażoną. W przypadku mojej śmierci rachunek może zostać przeniesiony na IKE dziecka lub innej wskazanej osoby, bez podatku od spadków i darowizn. Taki scenariusz mam uwzględniony w planie. Zakładam też, że będę zarządzał tym kapitałem tak długo, jak pozwolą mi siły.

Zastanawia mnie jaki miałeś kapital w 2025 r., aby uzyskać taki zysk z dywidend? Czy mógłbyś się tym podzielić. Wiem, że można sobie policzyć ale interesuje mnie praktyka, bo różnie wychodzą dywidendy procentowo.

Na początku 2025 roku kapitał pracujący na dwóch rachunkach IKE wynosił blisko 1 mln zł. W ciągu roku doszły jeszcze wpłaty nowych limitów. To właśnie z tych poziomów kapitału generowane były dywidendy, o których pisałem.

W praktyce stopa dywidendy nie jest stała. Zależy od struktury portfela, momentu zakupu poszczególnych spółek oraz zmian cen akcji. Dlatego dwie osoby z podobnym kapitałem mogą mieć zupełnie inne przepływy dywidendowe. U mnie kluczowe było systematyczne dokładanie kapitału i reinwestowanie dywidend przez lata, a nie jednorazowa wielkość portfela.

Cześć, dotarłem do końca. Skończyłem z tym, że kiedyś też tak myślałem, a potem jednak naczytałem się, że lepiej iść w spółki wzrostowe.

Teraz nadal myślę aby czasami nie inwestować powoli w spółki dywidendowe lub REITY. Wszystko na IKE.

Cześć,

nie oceniam, która strategia jest „lepsza”. Po latach na rynku doszedłem do wniosku, że strategia musi być dopasowana do konkretnej osoby, nie do trendu ani narracji z Internetu.

Sam przez długi czas próbowałem różnych podejść. Spółki wzrostowe, analiza techniczna, szukanie „lepszych okazji”. Wyniki były przeciętne, do tego brakowało mi spójności i przewidywalności. Dopiero kiedy dopasowałem strategię do swojej osobowości i oczekiwań, wszystko zaczęło się układać.

Ja potrzebowałem czegoś, co generuje regularne przepływy pieniężne, a jednocześnie pozwala zachować aktywo. Pod tym względem strategia dywidendowa jest bardzo podobna do wynajmu nieruchomości. Mieszkanie może pracować latami, przynosić czynsz i jednocześnie zyskiwać na wartości. Dobre spółki dywidendowe działają w podobny sposób.

Część mitów wokół dywidend, podatki, brak wzrostu, „stare, nudne spółki”, to w dużej mierze uproszczenia. Dlatego w artykule celowo się do nich odniosłem. Nie po to, żeby kogokolwiek przekonywać na siłę, tylko żeby uporządkować fakty.

Jeśli rozważasz dywidendy na IKE, to jest sensowny kierunek do przemyślenia. Ostatecznie jednak najważniejsze jest to, żeby strategia była Twoja, a nie „najmodniejsza”.

Ten wpis pokazuje czarno na białym jak naprawdę warto inwestować. Mimo iż od niedawna idę tą strategią już widzę efekty a kto wie co dobrego przyniesie czas który i tak upłynie oraz % składany.

Polecam wpis !

Cześć,

Dziękuję za ten komentarz.

Czas i procent składany działają niezależnie od tego, czy ktoś w nie wierzy, czy nie. Skoro już dziś widzisz pierwsze efekty, to znaczy, że strategia zaczyna robić swoje. Reszta to konsekwencja i cierpliwość.

Cieszę się, że wpis był pomocny i że idziesz tą drogą świadomie.

Cześć, fajnie jest napisany ten artykuł. Mam kilka pytań:

Czy na każdym IKE masz te same spółki czy część masz na jednym, część na drugim?

Czy masz jakieś spółki zagraniczne czy tylko GPW?

Dziękuję za miłe słowa.

Z reguły na każdym IKE trzymamy różne spółki, zdarza się jednak, że posiadamy konkretną spółkę na jednym rachunku i chcemy ją rozbudowywać. Pojawia się korekta na akcjach tej spółki. Niestety na rachunku, gdzie już jest ona zakupiona, brak wolnych środków. Są natomiast wolne środki na drugim rachunku, wtedy kupuję tam.

Taka sytuacja miała miejsce kilka lat temu z jedną z spółek. Do dziś ta pozycja jest na dwóch rachunkach. Pozostałe pozycje się nie dublują i staram się tego pilnować.

Posiadam jedną spółkę dywidendową notowaną na rynku amerykańskim. Jest jednak ona zakupiona na zwykłym rachunku maklerskim. Uznałem, że szkoda dla niej miejsca na IKE ze względu na fakt, iż z dywidend z tej spółki i tak pobierany jest podatek u źródła w wysokości 15%. Tak więc oszczędność na podatku wyniosłaby tylko 4%. Wolę więc zachować miejsce na IKE dla spółek, z których cała dywidenda trafia do nas i jest reinwestowana, tak jak opisałem to w artykule.